ආදායම් ඉහළ නැංවීම සඳහා ක්ෂනික හා ආසන්න කාලසීමාව තුළ ක්රියාත්මක කිරීමට රජය විසින් ඇතැම් බදු ප්රතිසංස්කරණ යෝජනා කර ඇත.

අග්රාමාත්ය කාර්යාලය පැවසුවේ, ශ්රී ලංකාව 2019 අගභාගයේදී අඩු බදු ක්රමයක් හඳුන්වා දුන් අතර එහි ප්රතිඵලයක් ලෙස 2019 දී සියයට 12.7 ක් වූ දළ දේශීය නිෂ්පාදිතයේ ආදායම 2020 දී සියයට 9.1 දක්වා අඩු වූ අතර 2021 දී සියයට 8.7 දක්වා තවදුරටත් පිරිහීමට හේතු විය.

නිවේදනයක් නිකුත් කරමින් එම කාර්යාලය පැවසුවේ, රටේ මධ්යම හා දිගුකාලීන ආර්ථික වර්ධන අරමුණු සඳහා සහාය වීම සඳහා සාර්ව ආර්ථික ස්ථාවරත්වය සහතික කිරීම සඳහා 2022 සහ ඉන් ඔබ්බට ආදායම් වැඩි දියුණු කිරීම මෙන්ම වියදම් තාර්කික ක්රියාමාර්ග හරහා ශක්තිමත් මූල්ය ඒකාග්රතා සැලැස්මක් ක්රියාත්මක කිරීම අත්යවශ්ය බවයි.

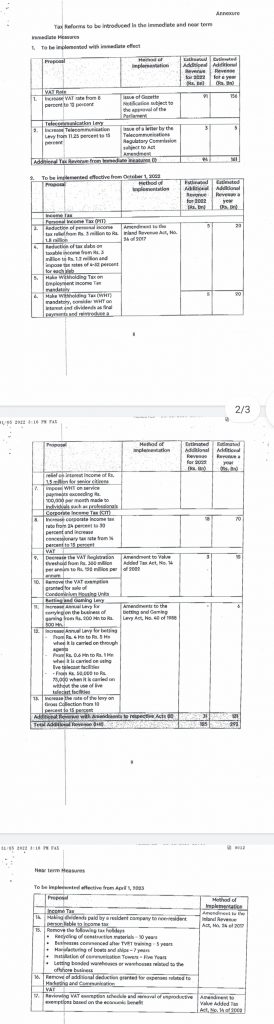

ඒ අනුව පහත සඳහන් බදු ප්රතිසංස්කරණ යෝජනා කර ඇත.

- වැට් බද්ද 8% සිට 12% දක්වා වැඩි කෙරේ.

- ටෙලිකොම් බද්ද 11.25% සිට 15% දක්වා වැඩි කෙරේ.

- පුද්ගලික ආදායම් බදු සහනය රු. මිලියන 3 සිට රු. මිලියන 1.8 කි.

- රුපියල් 100,000 ඉක්මවන සේවා ගෙවීම් සඳහා රඳවා ගැනීමේ බද්ද (WHT) පැනවීමකි.

- ආයතනික ආදායම් බද්ද 24% සිට 30% දක්වා වැඩි කෙරේ.

- වැට් බදු ලියාපදිංචි සීමාව රු. මිලියන 300 සිට රු. මිලියන 120 අඩු කෙරේ.

අග්රාමාත්ය කාර්යාලයෙන් සම්පූර්ණ නිවේදනය පහතින්:

ශ්රී ලංකාව 2019 අගභාගයේදී අඩු බදු ක්රමයක් හඳුන්වා දෙන ලදී. එම ප්රතිසංස්කරණවලට එකතු කළ අගය මත බදු (VAT), පුද්ගලික ආදායම් බදු (PIT) සහ ආයතනික ආදායම් බදු (CIT) බදු අනුපාත අඩු කිරීම සහ වැට් සහ PIT හි බදු පදනම් පටු කිරීම ඇතුළත් වුනු අතරම කෘෂිකාර්මික හා තොරතුරු තාක්ෂණය සඳහා බදු නිදහස් කිරීම් සහ සක්රීය සේවා, බදු අඩු කිරීම් සහ බදු නිවාඩු වැනි බදු සහන රැසක් හඳුන්වා දුන්නේය. මේ නිසා වාර්ෂිකව රුපියල් බිලියන 600 – බිලියන 800 ක බදු ආදායමක් රාජ්ය භාණ්ඩාගාරයට අහිමි විය.

එබැවින්, 2020/2021 දී COVID-19 වසංගතය පැතිරීම සහ ඒ ආශ්රිත වර්ධනයන් හේතුවෙන්, අඩුම ප්රතිඵලයක් ලෙස රාජ්ය ආදායමේ සැලකිය යුතු අලාභයකට තුඩු දුන් අතරම ආදායම් උත්පාදන ක්රියාවලියටද මෙන්ම එය අවසානයේ කලාපයේ දළ දේශීය නිෂ්පාදිතයේ අනුපාතයට ආදායම අවම අගයක් ගැනීමට බලපෑ ප්රතිපත්ති ලෙස මෙම ප්රතිසංස්කරණ දැන් සලකනු ලැබේ. ආදායමට අනුකුලව දළ දේශීය නිෂ්පාදිතයේ අනුපාතය 2019 දී සියයට 12.7 සිට 2020 දී සියයට 9.1 දක්වා පහත වැටී 2021 දී සියයට 8.7 දක්වා තවදුරටත් පිරිහී ඇත. මෙය නැගී එන වෙළෙඳපොළ සහ සංවර්ධනය වෙමින් පවතින ආර්ථිකයන්හි දළ දේශීය නිෂ්පාදිතයෙන් සියයට 25 ක පමණ සාමාන්ය ආදායම් අනුපාතයට වඩා සැලකිය යුතු ලෙස අඩු ය.

අඩු බදු තන්ත්රය, ආදායම් බලමුලු ගැන්වීමට COVID-19 වසංගතයේ බලපෑම, වසංගත සහන ක්රියාමාර්ග සමඟ අයවැය හිඟය 2020 දී දළ දේශීය නිෂ්පාදිතයෙන් සියයට 11.1 දක්වා සහ 2019 දී දළ දේශීය නිෂ්පාදිතයෙන් සියයට 9.6 සිට 2021 දී දළ දේශීය නිෂ්පාදිතයෙන් සියයට 12.2 දක්වා සැලකිය යුතු ලෙස පුළුල් විය. 2019 දී සියයට 86.9 ක් වූ රජයේ ණය ප්රමාණය 2020 දී සියයට 100.6 කින් සහ 2021 දී සියයට 104.6 දක්වා ඉහළ යාමට මෙය හේතු වී ඇත.

මෙම මූල්ය අසමතුලිතතාවය ආර්ථිකය මත සැලකිය යුතු අහිතකර බලපෑම් ඇති කරයි. ශ්රී ලංකාවේ ආර්ථික දැක්ම පෙර නොවූ විරූ උද්ධමන පීඩනය, නොනැසී පවතින විශාල මූල්ය හා ගෙවුම් ශේෂ මූල්ය අවශ්යතා, විශාල ණය බර වැඩිවීම සහ විනිමය අනුපාතිකයේ විවේචනාත්මක අඩු මට්ටමේ සංචිත සහ පීඩනයන් සමඟ අවදානමට ලක්ව ඇත. විදේශ මුදල් හිඟය සහ රට තුළ පවතින ආර්ථික තත්ත්වයන් මෙන්ම ණය ශ්රේණිගත කිරීම් පහත වැටීම හේතුවෙන් ව්යාපාරික සහ ආයෝජක විශ්වාසය අහිමි වීම නිසා ආර්ථික වර්ධනයට අහිතකර ලෙස බලපානු ඇත.

ජාත්යන්තර වෙලඳපොලවලට ප්රවේශය අහිමි වීම සහ රජයට ලැබෙන අනෙකුත් විදේශ විනිමය ප්රමාණය සාපේක්ෂව අඩු වීම රජයේ අයවැය හිඟය පියවීමේදී සැලකිය යුතු ගැටළු නිර්මාණය කර ඇත. 2020 සහ 2021 වසර වලදී, විදේශීය මූලාශ්ර වෙත ශුද්ධ ආපසු ගෙවීම් තිබූ බැවින්, සම්පූර්ණ අයවැය හිඟය දේශීය මූලාශ්ර හරහා මූල්යකරණය කරන ලදී. අයවැය හිඟය පියවීම සඳහා දේශීය මූලාශ්රවලින් බහුතරයක් බැංකු මූලාශ්රවලින්, විශේෂයෙන්ම ශ්රී ලංකා මහ බැංකුවෙන්, දේශීය බැංකු නොවන මූලාශ්රවල ප්රමාණවත් ශුද්ධ මූල්යකරණයක් නොමැතිකම මත ලබාගෙන ඇත. විශේෂයෙන්ම උද්ධමනය සහ විනිමය අනුපාතිකය මත ඇති වූ සැලකිය යුතු පීඩනයත් සමඟ මහ බැංකුවේ මුදල් මුල්යකරණය අඛණ්ඩව සැලකිය යුතු ප්රමාණයක් ආර්ථිකයට අහිතකර ලෙස බලපා ඇත.

මේ වන විට, පොලී වැටුප් සහ වේතන, විශ්රාම වැටුප් සහ සමෘද්ධි ගෙවීම් යනාදී වශයෙන් සැලකිය යුතු කොටසක් ඇතුළුව රජයේ වියදම් දැරීමට මහා භාණ්ඩාගාරයට මහ බැංකුවේ මූල්ය පහසුකම් වැඩි වැඩියෙන් ලබා ගැනීමට සිදු වන ඉතා තීරණාත්මක මට්ටමකට තත්ත්වය උග්ර වී ඇත. මෙය පැහැදිලිවම දරාගත නොහැකි තත්ත්වයකි එබැවින් 2022 සහ ඉන් ඔබ්බට රටේ මධ්යම හා දිගුකාලීන ආර්ථික වර්ධන අරමුණු සඳහා සහාය වීම සඳහා සාර්ව ආර්ථික ස්ථාවරත්වය සහතික කිරීම සඳහා ආදායම් වැඩි දියුණු කිරීම මෙන්ම වියදම් තාර්කිකකරණ පියවරයන් හරහා ශක්තිමත් මූල්ය ඒකාග්රතා සැලැස්මක් ක්රියාත්මක කිරීම අත්යවශ්ය වේ.

ඉහත පසුබිම තුළ පහත සඳහන් බදු ප්රතිසංස්කරණ ක්ෂණික හා ආසන්න කාලසීමාව තුළ ක්රියාත්මක කිරීමට යෝජිතය. කරුණාකර පහත අමුණා ඇති ඇමුණුම පරිශීලනය කරන්න. (NW)